手続きについて

ユーザーID・暗証番号の再通知、運用商品の変更など各種お手続きをご案内します

積立て継続がもっともお得!中途退職時の手続き

60歳未満で退職した場合、必ず実施することとは・・

確定拠出年金制度(企業型DCおよびiDeCo)は、60歳以上の高齢期の所得を確保する目的で誕生した年金制度です。

そして、拠出時に、その税制メリットが最大限発揮されます。

企業型DCで事業主から掛金拠出を受けていた部分は、給与とみなされないため所得税非課税、社会保険料も対象外という最大のメリットがありました。

確定拠出年金制度(企業型DCおよびiDeCo)は、企業を退職しても必ず次の制度で掛金の積立を継続することで、そのメリットを60歳(最大65歳~70歳)以上まで活かすことができます。

次の職場が企業型DCを実施していれば、次の企業で掛金を拠出してくれますので、掛金の税制メリットが継続されます。

次の職場が企業型DCを実施していない場合は、iDeCoにDC資産を移換して加入手続きすることで、積立てを継続することができます!

iDeCoでも掛金を積み立てることで、引き続き所得控除による非課税メリットを得られることとなります。

ところが手続きをせずに放置をすると、掛金を積み立てられない期間が生じ、その間の税制メリットを得られないこととなります。非常にもったいないですよね!

60歳未満で、退職した場合、積立てによる税制メリットを最大限に活用するために、必ず、早期に「次の制度(企業型・iDeCo)に移換して掛金の積立てを継続させること」を検討しましょう!

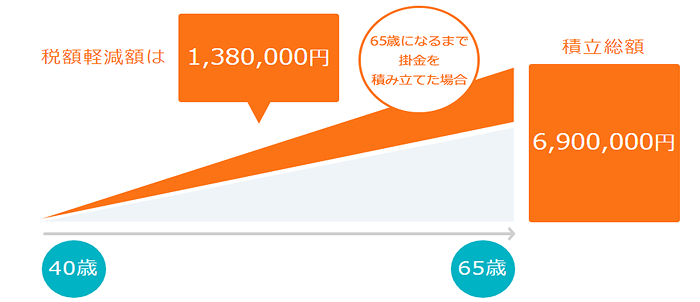

まずはiDeCoで積立てを続けたときのメリットを確認

次の制度が企業型DCなら、企業が掛金を積み立ててくれますが、iDeCoの場合は、自分で掛金を積み立てていきます。

iDeCoは掛金が全額所得控除になるため、大きな税制メリットを得られます。

以下は、毎月23,000円を毎月積立てた場合の税額軽減額のシミュレーションです。

iDeCo公式サイトで、こういったシミュレーションができますので、どれだけお得になるか、実際にシミュレーションしてみましょう。iDeCoは手数料がかかりますが、掛金次第で、税制メリットが手数料を大きく上回ります。

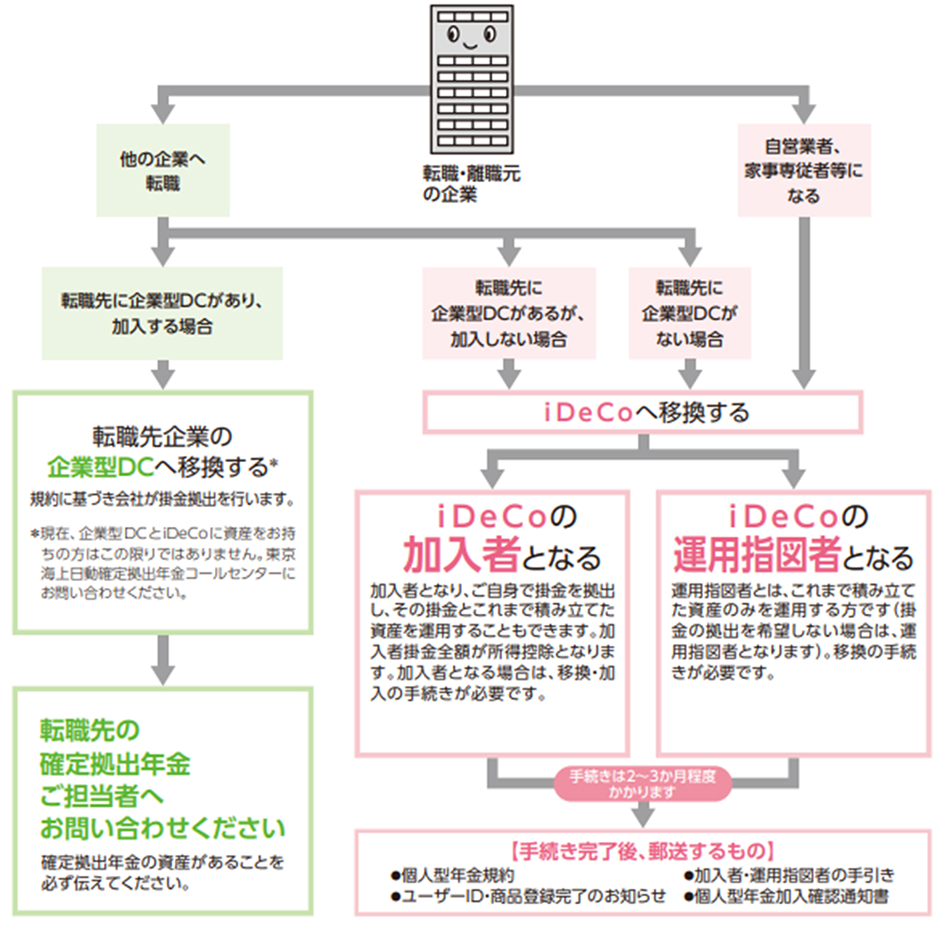

DC年金をどこに持ち運ぶか

企業型DCを退職したのちに、企業型DCもしくはiDeCoに資産を移換し、積立てを継続することができます。

転職先に企業型DCがあり、加入対象となる場合は、転職先の企業のご担当の方に手続きを確認してください。

転職先に企業型DCがない場合は、iDeCoに資産を移換し、積立てを継続しましょう。

iDeCoに移換して、積立てを継続される方を「iDeCoの加入者」といい、積立てを停止して資産の運用のみを行う方を、「iDeCoの運用指図者」といいます。

iDeCoに加入する手続きを行うには!

今までお勤めされていた企業型DCの確定拠出年金の担当の方から、「移換ご案内セット」を入手ください。

入手が難しい場合は、東京海上日動コールセンターまでご連絡ください。

以下、お問合せの方法から、メール・電話にてiDeCoご加入の対応をお手伝いいたします。

DC年金コンパスの登録がお済みの方は、以下からもWebで手続きできるサイトを開くことができます。

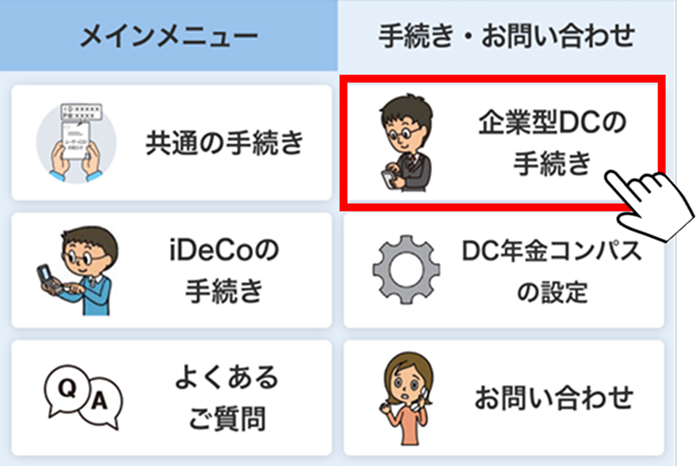

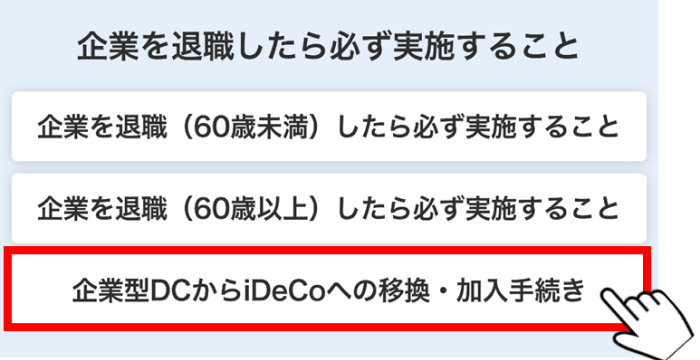

トップメニューで上部タブの「手続き・お問い合わせ」をタップし、「企業型DCの手続き」をタップ

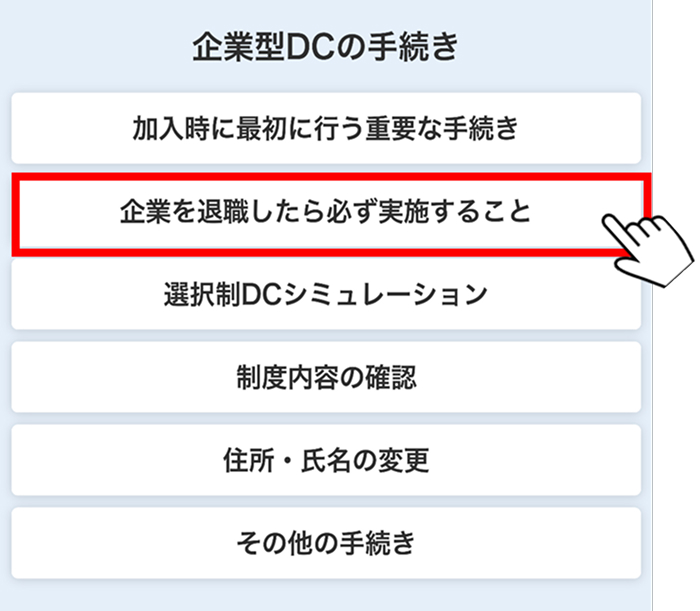

「企業を退職したら必ず実施すること」をタップ

「企業型DCからiDeCoへの移換・加入手続き」をタップすると、iDeCo手続きサイトを開くことができます

iDeCoに移換して運用していく場合の注意点は?

iDeCoの加入者(積立てを継続される方)または運用指図者(積立てせずに運用だけされる方)になると、各種手数料は個人負担となります。手数料は掛金または資産から控除されます。

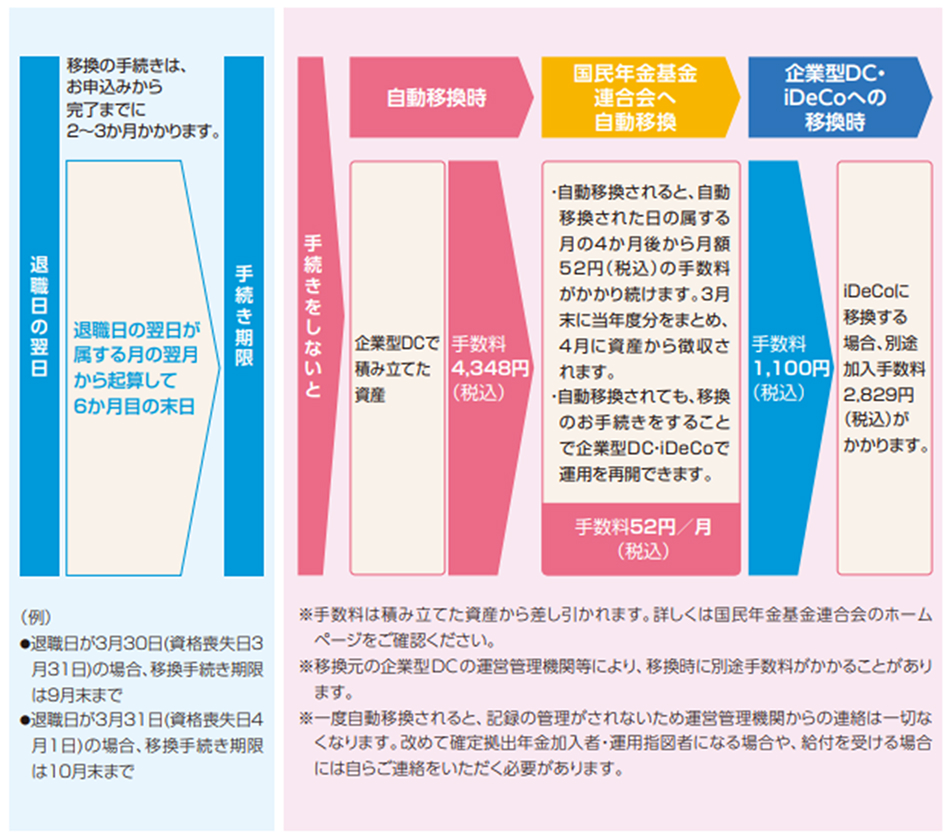

移換手続きをせずに放置するとどうなる?

転職・離職時から6か月以内に次の制度へ移換手続きをしないと、企業型DCで積み立てられた資産は、自動的に国民年金基金連合会に移換されてしまい、運用も、積立もできなくなってしまいます!

これを、自動移換、といいます。

期限は、企業型DCを退職した翌日が属する月の、翌月から数えて、6か月目の末日となります。

自動移換されてしまうと、以下デメリットがありますので、必ず早期に移換手続きをしましょう!

- 自動移換された資産は、売却され現金として管理されるので、資産の運用ができません。

- 自動移換の期間は、給付の際の要件である「通算加入者等期間」としてカウントされないため、60歳になっても受給できないことがありえます。

- 自動移換の際に手数料がかかり、また、自動移換された国民年金基金連合会側でも保管のための手数料がかかります。その間、資産は目減りしていきます。

- 将来老齢給付金を受け取るときには、一旦iDeCoに資産を移換する必要があります。

脱退をしたい場合は

確定拠出年金制度(企業型DCおよびiDeCo)は、60歳以上の高齢期の所得を確保する目的で誕生した年金制度です。

そのため、60歳未満では、原則として脱退をすることができません。

一定の特別な場合には脱退ができますが、くわしくは、こちらをご覧ください。