手続きについて

ユーザーID・暗証番号の再通知、運用商品の変更など各種手続きをご案内します

リタイア後も積極活⽤︕DC年⾦受給戦略

60歳以降で退職した場合、必ず実施することとは・・

確定拠出年⾦制度(企業型DCおよびiDeCo)は、60歳以上の⾼齢期の所得を確保する⽬的で誕⽣した年⾦制度です。

特に、運⽤益⾮課税であるため、他の運⽤資産との⽐較においても税制メリットが⼤きい資産といえます。

60歳以降で、退職した場合、まずは、必ず、「DC年⾦をいつまで運⽤してどう受け取っていくか」を検討しましょう︕

こちらではその検討のための情報をご案内します。また、「リタイアメントセミナー」の動画も参考になりますので、ぜひご覧ください︕

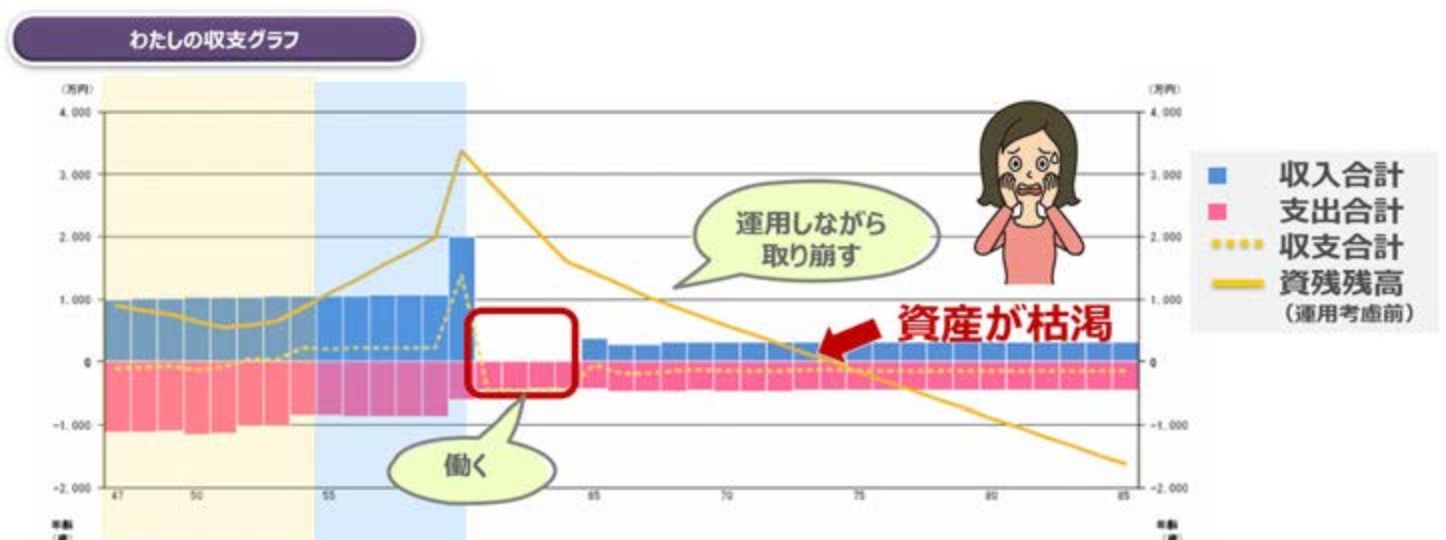

リタイア後の⽣活を脅かす不安

リタイア後の⽣活の⽣活費はどれくらい︖

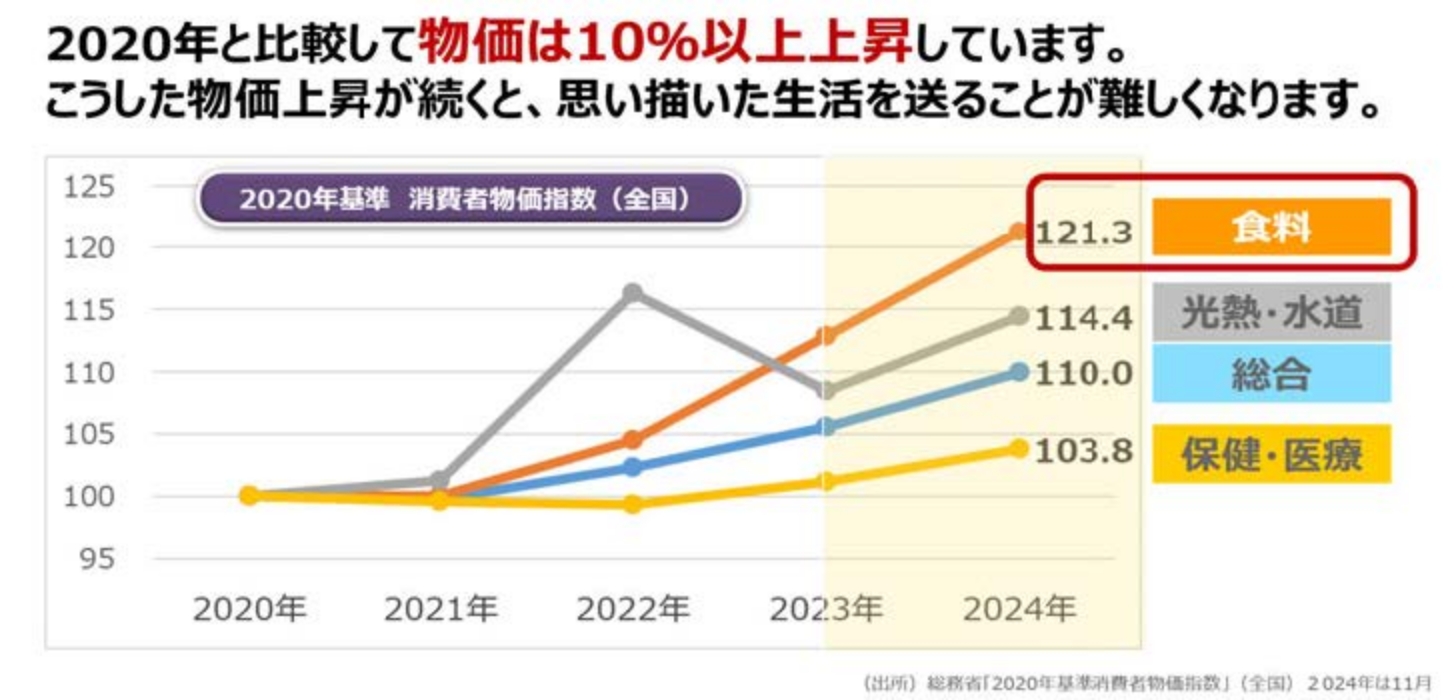

物価上昇の影響

リタイア後収⽀を改善する秘策とは

⻑⽣きをしていくことを想定して、さまざまな秘策があります。

そのうちここでは、「働く」と「運⽤しながら取り崩す」を解説します。

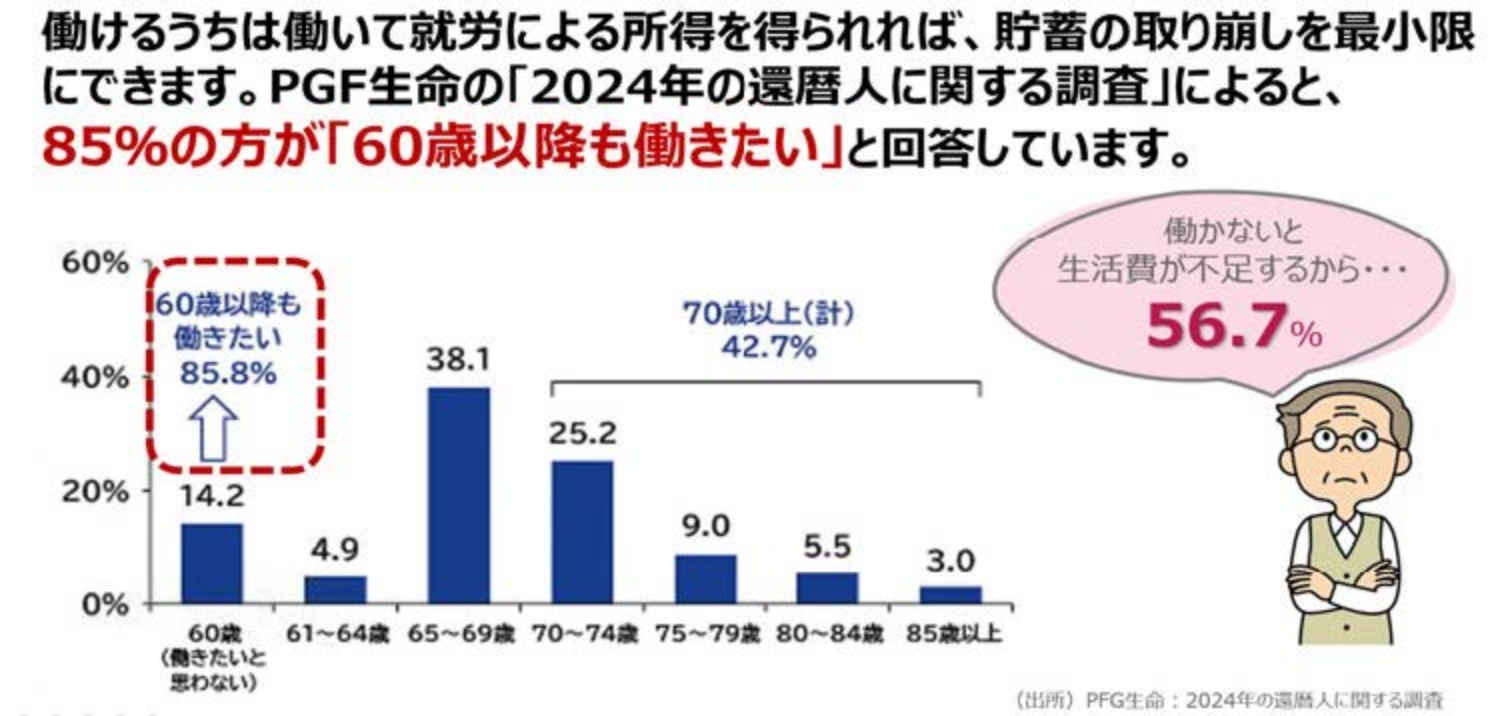

「働く」ことで収⼊を増やす

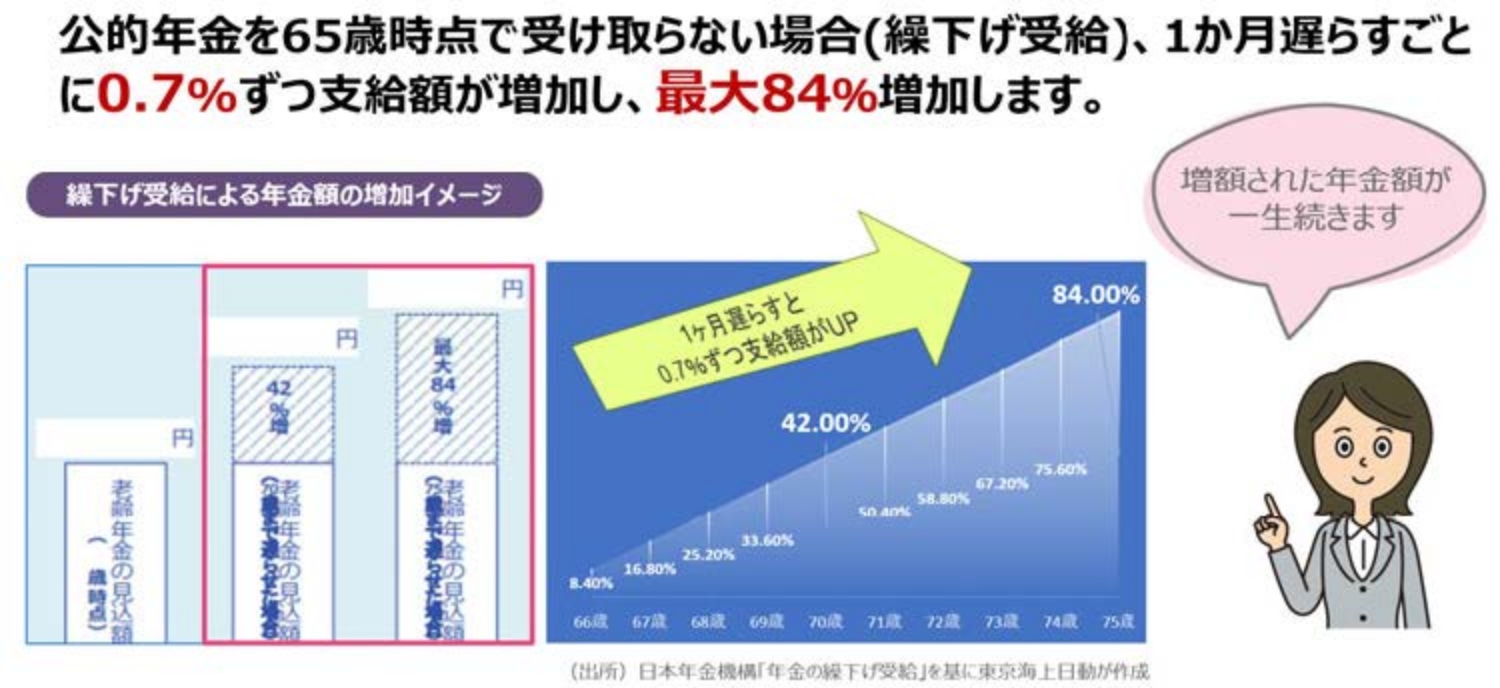

「働く」ことで公的年⾦の繰り下げができる

公的年⾦は、終⾝保証の保険です。⻑⽣きリスクに備える最⼤の保険と⾔えます。

また、インフレ連動をするため、公的年⾦を効果的に収⼊に組み込んで活⽤しましょう。

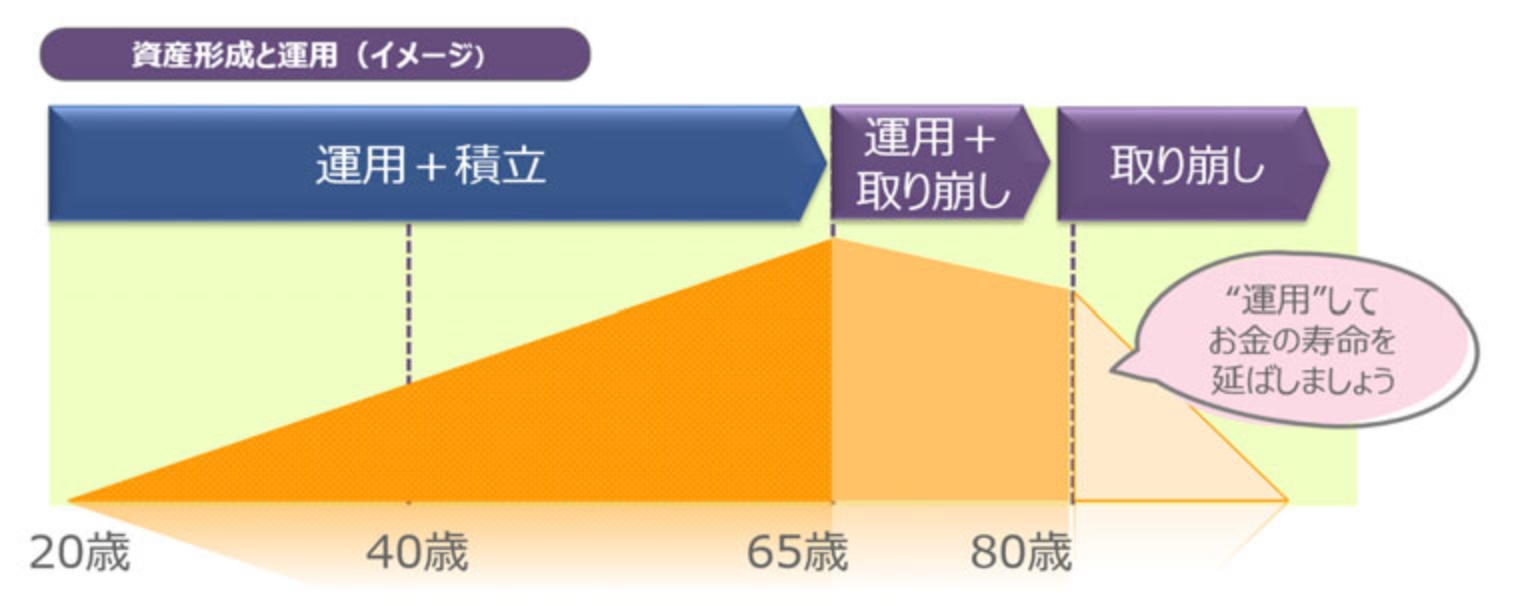

「運⽤しながら取り崩す」

資産を枯渇させないためにも、DC年金資産を「運用しながら取り崩す」戦略が、非常に効果的です。

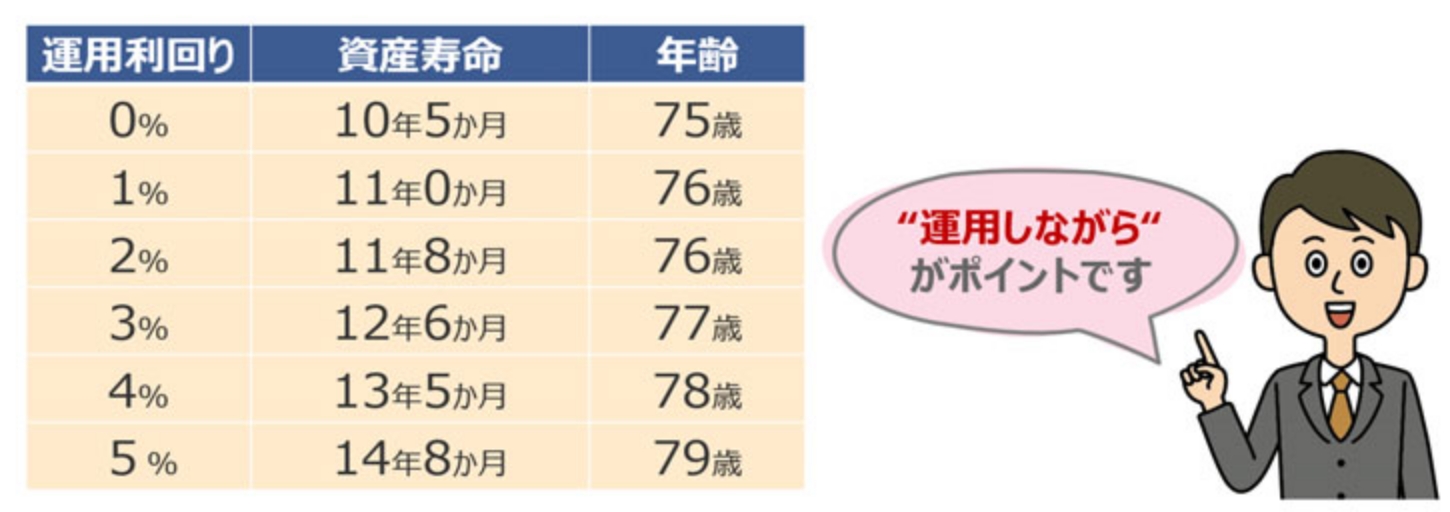

「運⽤しながら取り崩す」と資産寿命が延びる

以下は、65歳時点で1,000万円ある資産を、毎月8万円ずつ取り崩した場合です。全く運用しなければ、10年5か月で資金が枯渇しますが、運用することでお金の寿命を延ばすことができます。

DC年金資産を一時金で受け取って、自分で運用した場合、利益に対して約20%の課税が発生しますが、税制優遇があるDC年金資産にそのまま置いておく場合、運用益非課税であるため、より効率的に資産の延命をすることができます。

DC年⾦の運⽤益⾮課税を積極活⽤

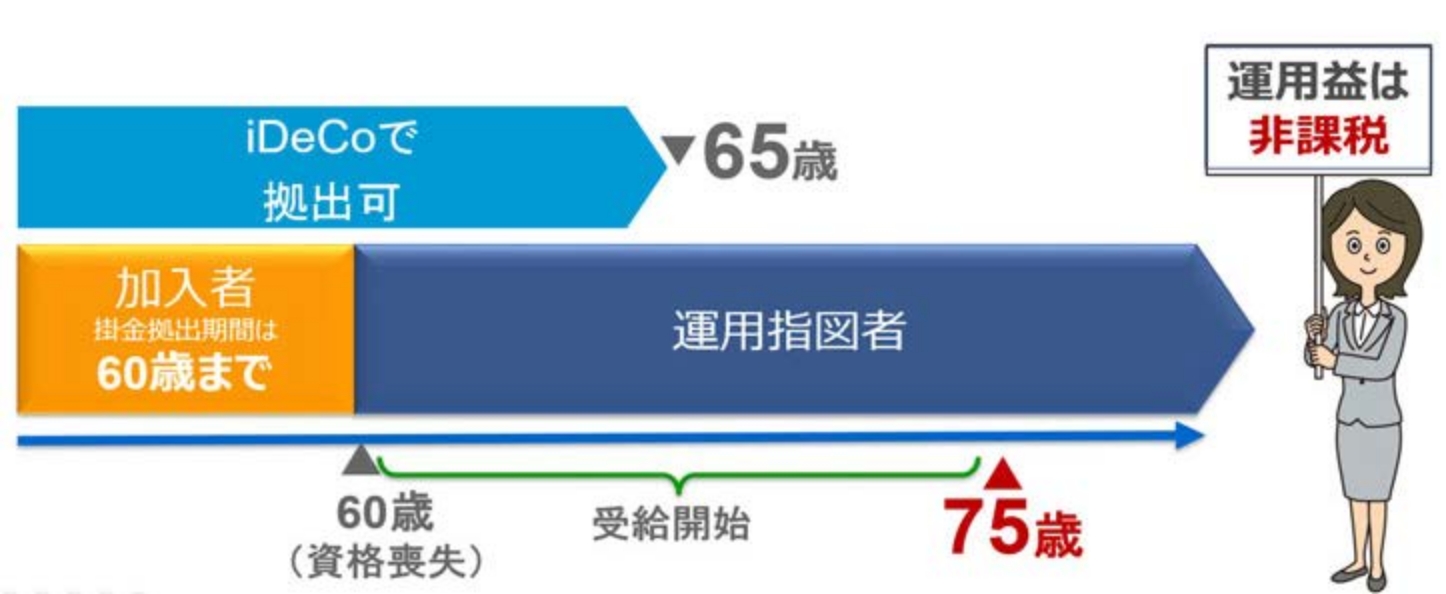

DC年⾦資産は、最⼤で75歳まで運⽤を続けることができ、そこからさらに20年間にわたって、年⾦受取りも可能です。また、60歳以降でも条件によりiDeCoで掛⾦をさらに積⽴てて増やしていくことも可能です。

DC年⾦資産については、受取り⽅法のバリーションも豊富です。

⼀度受取ってしまった資産は、⼆度と運⽤益⾮課税の恩典は受けられなくなりますので、ご⾃⾝のライフ

スタイルとインフレを⾒据えた収⽀を考慮して、受取り時期と受け取り⽅については、じっくり検討していきましょう。

⽼齢給付⾦等の受給⽅法について、くわしくは、こちらをご覧ください。