なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: Simulation based on Principal guaranteed products and diversified investment

元本確保型と投資信託の運用シミュレーション

確定拠出年金の商品には、「元本確保型」と「投資信託」があります。元本確保型と投資信託商品の違いでは仕組みの違いを解説しましたが、今回は、それぞれの運用シミュレーションをご紹介します。

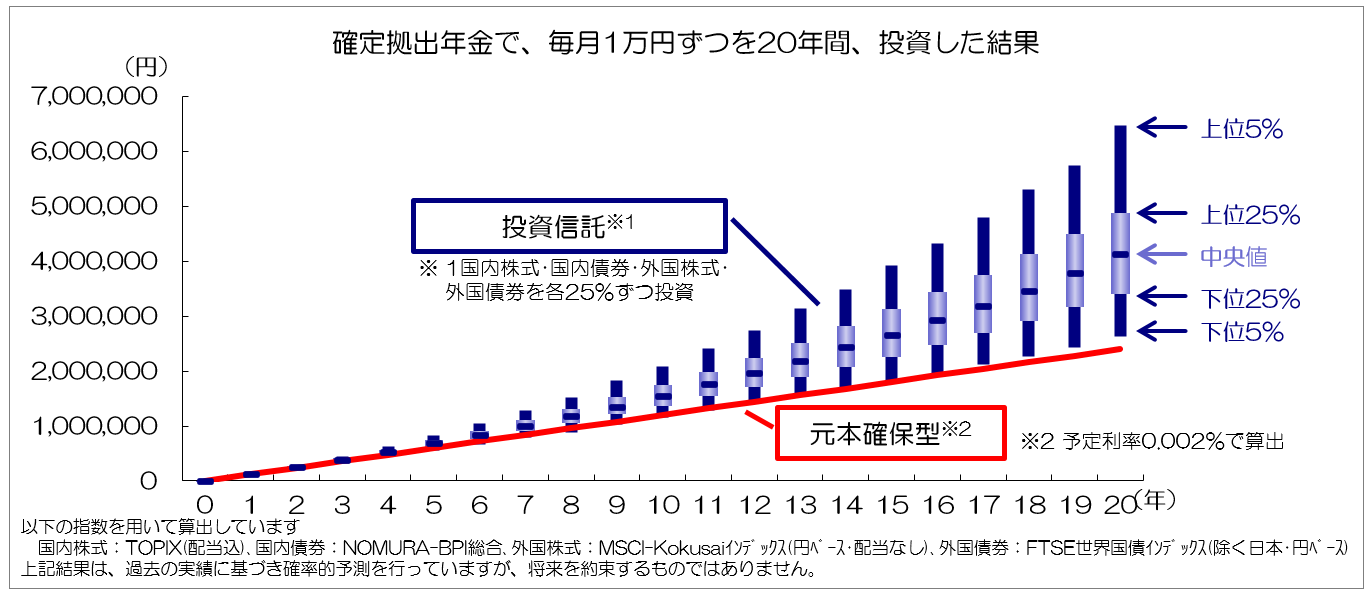

元本確保型と投資信託で分散投資を行った場合の残高予測

確定拠出年金の運用商品には、元本が確保される「元本確保型」と元本が変動する「投資信託」があります。

下のグラフは、確定拠出年金で毎月1万円の掛金で20年間運用を行った場合の「元本確保型」と「投資信託」での資産残高の予測になります。

投資信託は、国内株式・国内債券・外国株式・外国債券に各25%ずつ投資するものとし、2021/3における過去20年間の実績を用いて、モンテカルロシミュレーションを行いました。

シミュレーション上、期待リターン5.4%、リスク9.9%として計算しています。

このシミュレーションの見方ですが、100回のシミュレーション行った場合の結果の回数を示していると見てください。

つまり、上位5%は5番目に良い結果、下位5%は5番目に悪い結果を表していますので、5%水準は最高、最低の水準と考えられます。

一方、上位25%~下位25%水準は比較的起こりうる水準と考えられます。

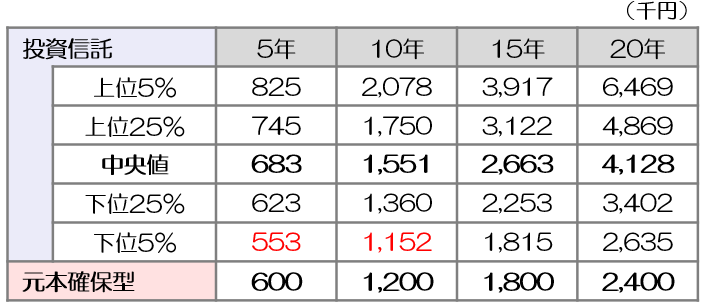

5年ごとの資産残高の予測額

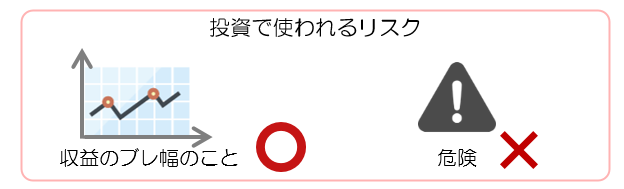

投資信託のリスクとは?

投資には必ず、「リスク」がありますので、確定拠出年金の投資信託にもリスクがあります。

リスクと聞くと、危険なことを想像する方もいらっしゃるかもしれませんが、投資で使われるリスクは、「収益(リターン)のブレ幅があること」をいいます。

上のグラフで元本確保型のラインはブレていませんが、投資信託は年数が進むにつれて縦に幅が広がっているのはこのためです。

投資信託の結果

投資信託では、下位5%の場合の15年未満で、元本確保型を下回っていますが、それ以外は、すべて元本確保型を上回る結果となりました。リスクのある商品でも長期間投資することにより元本割れを防げる可能性が高いことを示しています。

元本確保型よりも下回る結果が一部あったり、上位と下位の差額が大きいため投資商品はやはり、不安だと感じるかもしれませんが、長く運用を続けていけば、リターンも大きく増やせることもグラフから見てわかると思います。

投資信託で大切なのは、「長期・積立・分散」でリスクをコントロールして資産を増やしていくのがコツです。

特に長期運用では、短期的ではリターンが大きく変動することもありますが、長く保有することで、安定した収益を得ることが期待できます。

元本確保型の結果

元本確保型は、現在の銀行に預ける定期預金のように、金利がわずか0.002%と低いため、20年後の運用結果は、わずか480円しか利益を出すことができません。

最近、物価の値上がりのニュースがよく出ています。

確定拠出年金は60歳以上まで続けていく長期投資のため、お金の実質価値を維持できなければ、例え元本を確保していても目減りしてしまうことに注意が必要です。

JPアクチュアリーコンサルティング株式会社