なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: How Principal Guaranteed Product and Investment Trust are different?

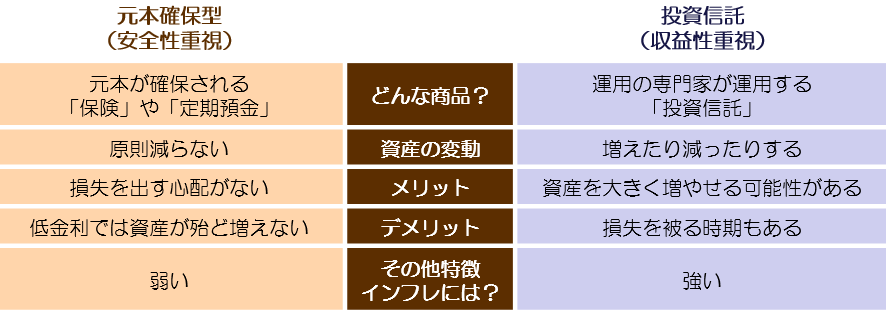

元本確保型と投資信託商品の違い

確定拠出年金の運用商品は大きく分けて、「元本確保型」と「投資信託」があります。

それぞれの特徴を理解して自身に合った運用商品を考えてみましょう。

運用商品は、安全な「元本確保型」と、増やすことを目指す「投資信託」に分けられています

元本確保型とは?

主に保険会社の積立保険や銀行の定期預金があり、どちらも原則、満期時の元本が確保される商品です。

保険商品は、予め5年・10年など期間が設定されていて、満期を迎えると元本に一定の利率がつきます。その後、新たな利率が設定され自動更新されます。定期預金も同じように、一定期間お金を預けると満期時に利息が元本に加えられ自動継続されます。

元本確保型の御留意点

元本が保証される安全な商品ですが、次の点は注意が必要です。

- 中途解約時の注意

保険商品:解約控除が適用されている商品の場合、期間の途中で解約(預替え(スイッチング))をすると元本割れする可能性があります。※離職・転職時や受給時等の場合は適用されません

定期預金:元本割れはしませんが、利息が減額されます。 - インフレに弱い

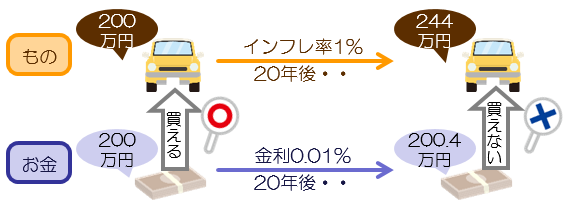

元本確保型の商品は物価が上昇するインフレには対応できません。

確定拠出年金は、原則として60歳以降に引き出すことができる仕組みです。数十年先に引き出して消費に当てることになりますので、お金の価値が目減りした場合、損失を被ったとも考えられます。

元本確保型の活用方法

次のようなケースで元本確保型の活用ができます。

例:

- 投資信託と組合せ、資産の一部を守る

- 受給時期を間近に控えているため資産を安全に確保しておく

- 一時的に資産を待機させる

- 価額が下落してしまう前に安全資産へ待機させる

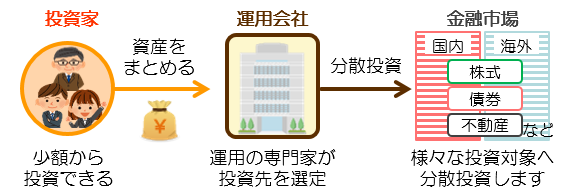

投資信託とは?

投資信託とは、投資家から集めたお金をもとに運用の専門家(ファンドマネージャー)が株式や債券など複数の商品に投資・運用する金融商品のことで、確定拠出年金の投資商品としても様々な投資信託が提供されています。

投資信託の御留意点

- リスクがある

株式や債券などに投資するため日々、基準価額(投資信託の値段)は変動します。そのため、投資商品にはリスク(収益のブレ幅)がありますが、リスクを恐れずによく理解して運用しましょう。 - 手数料がかかる

信託報酬手数料:投資を専門家にお任せできる代わりに、信託報酬手数料がかかります。商品ごとに手数料が異なりますので、その内容をよく調べて選択しましょう。

信託財産留保額:解約時にかかる手数料で、全ての商品でかかるわけではありません。あらかじめ、購入前に確認しておきましょう。

投資信託商品のポイント

投資信託は、投資対象とする資産や投資スタイルが様々で、慣れないうちはどの商品に投資したら良いか迷うことが多いでしょう。

慣れるまでは少額で、複数の商品を組合わせてみても良いでしょう。また、あらかじめ複数の資産に配分するバランス型や目標とする年を定めたターゲット・イヤー型といった資産配分を選択したり任せるタイプもあります。

いずれにしても60歳以降まで続く制度なので、運用結果に一喜一憂せずに、長い目で見て運用を続けていくことがポイントです。

提供

JPアクチュアリーコンサルティング株式会社