なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

Vol.1 20代から老後に備える理由

今月から“なるほど!確定拠出年金”を復刊します。

確定拠出年金(以下、DC年金)について知っておくべきポイントを掲載した記事を、定期的にお届けします。

シリーズを通読することで、DC年金の「いろは」を気軽に学びながら、ご自身で老後に備えるための知識が身に付く内容となっています。是非皆様の学習にご活用ください。

第1回目のテーマは、「20代から老後に備える理由」です。

20代にとって老後は遠い先の未来です。「定年まで40年ある、あと20年くらいしたら考え始めようかな、、、」と私も先日までそう思っていました。しかしそのような考えは⾧期的な視点で見た時に得策ではなく、なるべく早く備え始めたほうが良いとわかりました。その理由を4つご説明します。

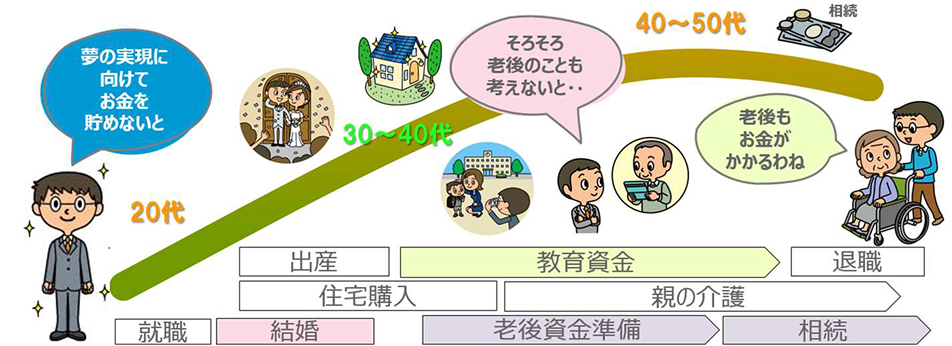

1.人生はライフステージごとに異なる出費が続く

いま20代の皆さんが、「今は余裕がないから、20年後から老後に備えよう!」と考えたとします。

結婚して子供がいたら、その子は大学生になるころかもしれません。親の介護が始まるタイミングかもしれません。

そんな出費がかさむ時期に、自身の老後の資金を貯蓄し始めるのは難しいと思いませんか。

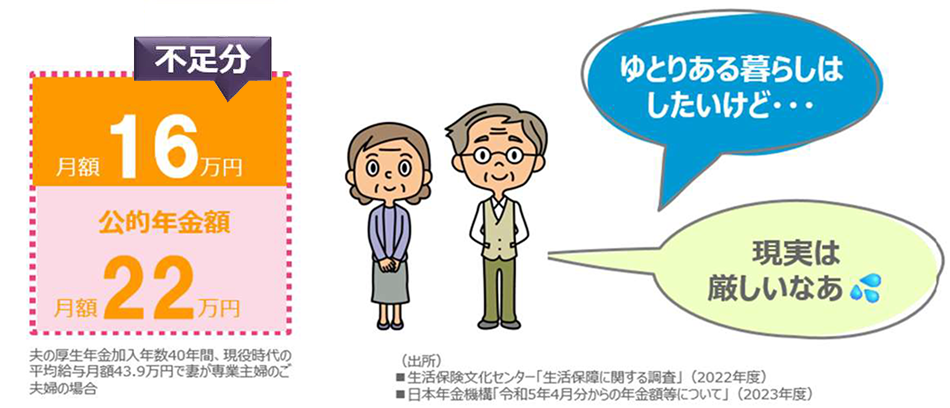

2.公的年金だけでは不十分

ここで「そもそも老後は公的年金があるから自分で備えなくてもいいんじゃない?」という疑問が生まれます。

しかし、現実はそうはいきません。公的年金だけでも生活はできますが、あくまでも必要最低限の生活であって、これだけでは豊かな老後は送れないようです。

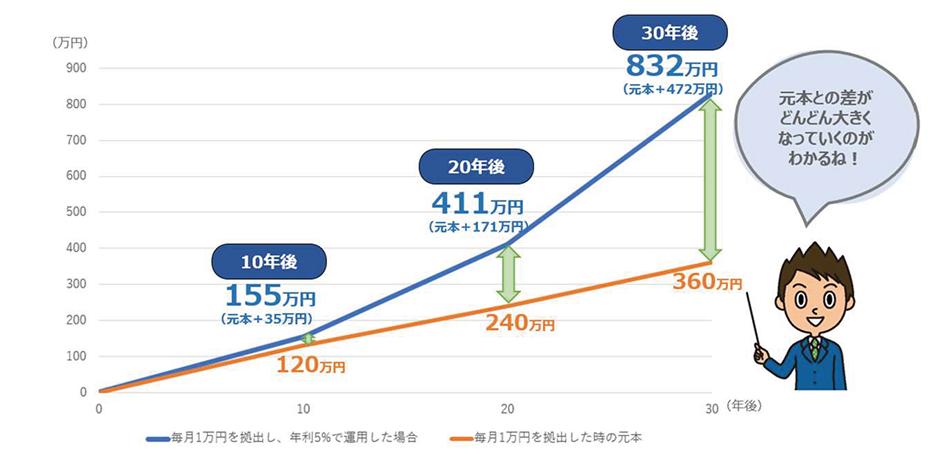

3.運用期間が⾧ければ⾧いほど将来得られる利益が増えていく

資産運用に関して、運用期間が利益に大きく影響することも知りました。例えば、毎月1万円積み立てて、利回り5%で運用を続けると仮定します。10年後は元本のおよそ1.3倍の155万円ですが、30年後は元本のおよそ2.3倍の832万円にも資産が増えます。もちろん常に安定して利回りを維持できるわけではありません。だからこそ、⾧期的な運用により一定の利回りを確保しつつ、着実に資産を増やすことを目指しましょう。

4.数十年後、お金の価値が今と同じとは限らない

今は100円で買えるものも、私たちが老後を迎えるころには150円に値上がりしているかもしれません。もしそうなると、老後のために2,000万円貯蓄していたとしても、その価値はおよそ1,300万円(≒2,000万円÷1.5)まで目減りしてしまいます。その時になって、「どうしよう、お金が足りない!」ということになりかねません。

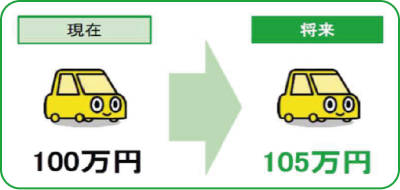

例えば、図のように物価が5%上昇し、100万円で購入できていた車が105万円必要になった場合、当たり前ですが、100万円ではもう同じ車は買えません。

つまり手元の100万円の"価値"は相対的に下がったことになります。

いかがでしょうか。皆さんも「20代の若いうちから老後に備えておいた方がよさそう」「備えないと後々困りそう」と感じたのではないでしょうか。具体的に“どのような方法で老後に備えていけばよいか”については、これから定期的に発信予定の「なるほど!確定拠出年金」で解説していきます。次回は各制度のメリット・デメリットについて比較しながらお伝えする予定です。最後までお読みいただきありがとうございました。

本記事のライターは20代女性です。私はつい最近まで、「DC年金ってなに?貯蓄とどうちがうの?」というレベルの金融リテラシーの低さでした。しかし、DC年金の制度を理解して以降、何も知らずに老後を迎えていたら…と思うと、「まだ取り返しのつく20代のうちに知識をつけることができで本当によかった!」とほっとしました。DC年金初心者ならではの視点から、皆様に重要性をお伝えできればと思います。

マイブーム:オタ活、せいろ蒸し