なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: What is a Defined Contribution Pension Plan ?

確定拠出年金はどんな制度?

確定拠出年金に加入しているものの、どういう仕組みなのか、いま一つ解らないという方もいらっしゃるのではないでしょうか?

今回は、確定拠出年金制度の仕組みについて詳しくご説明します。

確定拠出年金は、定年後(老後)の資産作りを目的とした制度です。

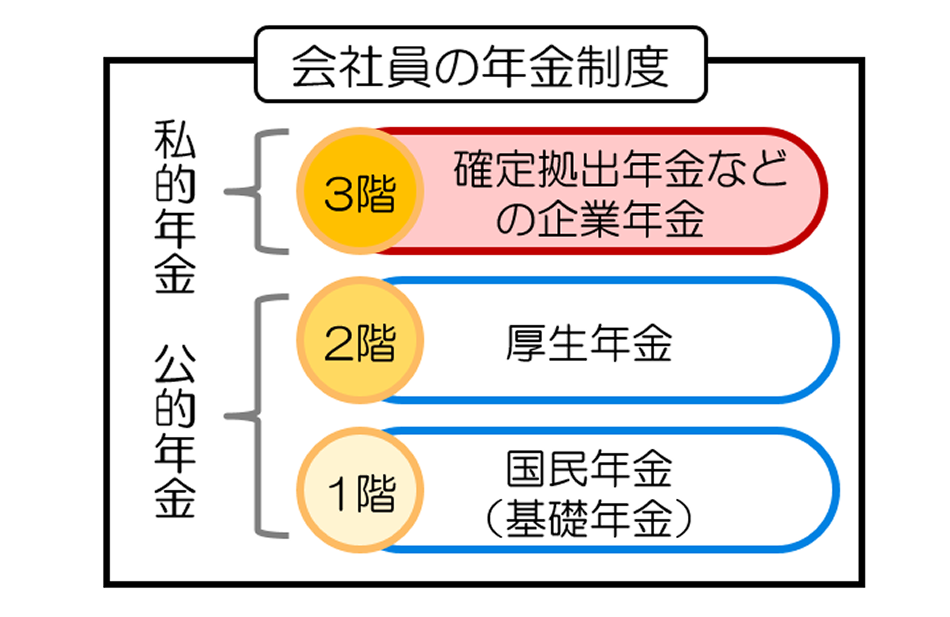

確定拠出年金は、会社が導入する「企業型」と自分で加入する「個人型」の2つがあり、どちらも老後の資産作りを目的にした制度です。

本資料では、皆さんが加入している「企業型」について説明します。

企業型確定拠出年金とは?

制度の目的

確定拠出年金は年金を受給できない期間やゆとりある老後生活を送るために、公的年金に上乗せをする「私的年金」と呼ばれる制度の一つで、皆さんは、国から貰える公的年金に加えて、確定拠出年金で積立てたお金も将来、受取ることができます。

加入から受取までの仕組み

- 会社が、掛金を支払います

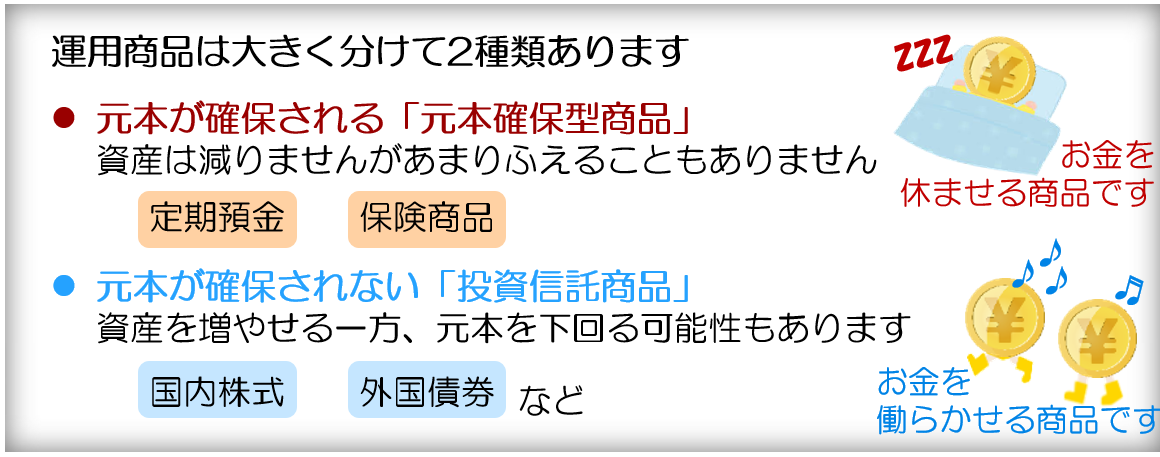

- 加入者が、運用商品を選び掛金を運用していきます

運用商品を途中で変更することも可能

運用状況や資産残高をいつでも確認できます - 60歳以降に「老齢給付金」として受取ることができます

分割(年金受取)、一括(一時金)、年金・一時金併給から選べます

5年から20年の間で受取れます

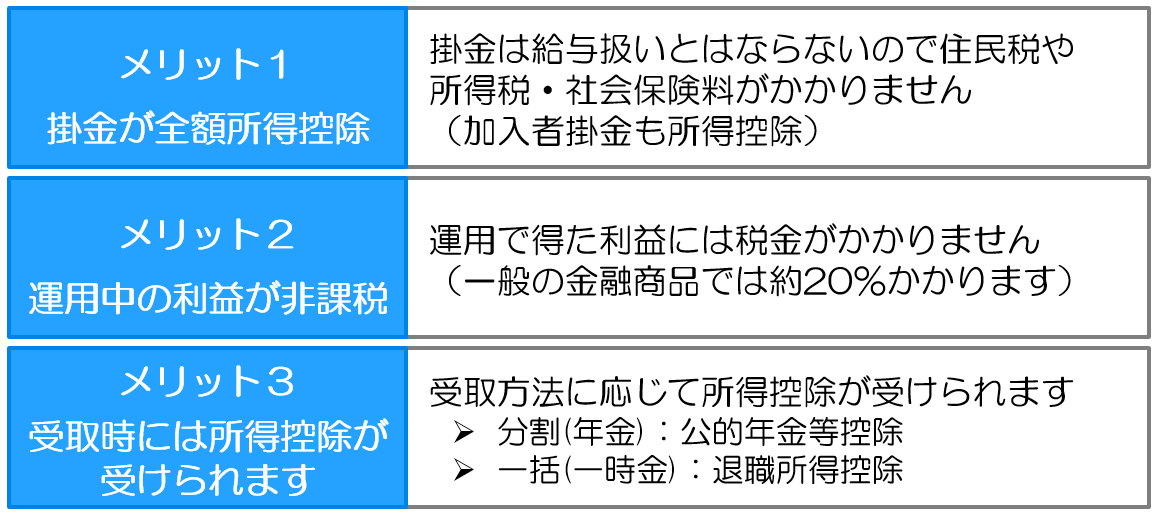

3つの節税メリット!!

加入・運用・受ての期間で税の優遇を受けることができます。

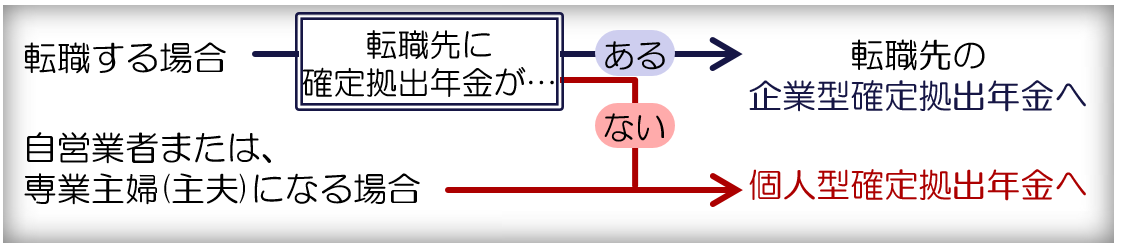

60歳前に会社を退職した場合

老後の資産作りとした制度のため、原則として60歳前に解約(受取)することは出来ません。会社を60歳前に退職した場合は、他の確定拠出年金へ資産を移して運用を続けていく事になります。

給付の種類

「老齢給付金」も積立金を受取れるケースがあります。

まとめ

確定拠出年金は、老後の資産作りを目的としているため、上記のように多くの税制メリットが設けられています。老後はまだ先の事で想像できない方もいらっしゃるかもしれませんが、長期間の積立と運用収益によって、受取額を非常に大きくすることもできますので、ご自身でしっかり運用を続けていきましょう。

提供

JPアクチュアリーコンサルティング株式会社