なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: Pension plans in Japan and positioning of DC plans.

日本の年金制度の仕組み

公的年金は、老後生活を支えてくれる頼りになる制度ですが、内容が複雑でわかりにくいものです。

今回は日本の年金制度の仕組みについて詳しく解説いたします。

公的年金の仕組み

高齢期を迎えたときに、国から一定のお金(年金)が支給される制度を「公的年金制度」といいます。公的年金制度は、原則として働いている世代が高齢者世代を支えていく仕組みで、皆さんが働いて納めた保険料は高齢者の年金給付などに充てられます。(現在は高齢化社会の進展に備えて、150兆円を越える積立金を保有していて、直接給付に充てられているわけではありません。)

公的年金は、国民年金と厚生年金の2階建てで、公的年金に上乗せする私的年金として、確定拠出年金等の制度があります。

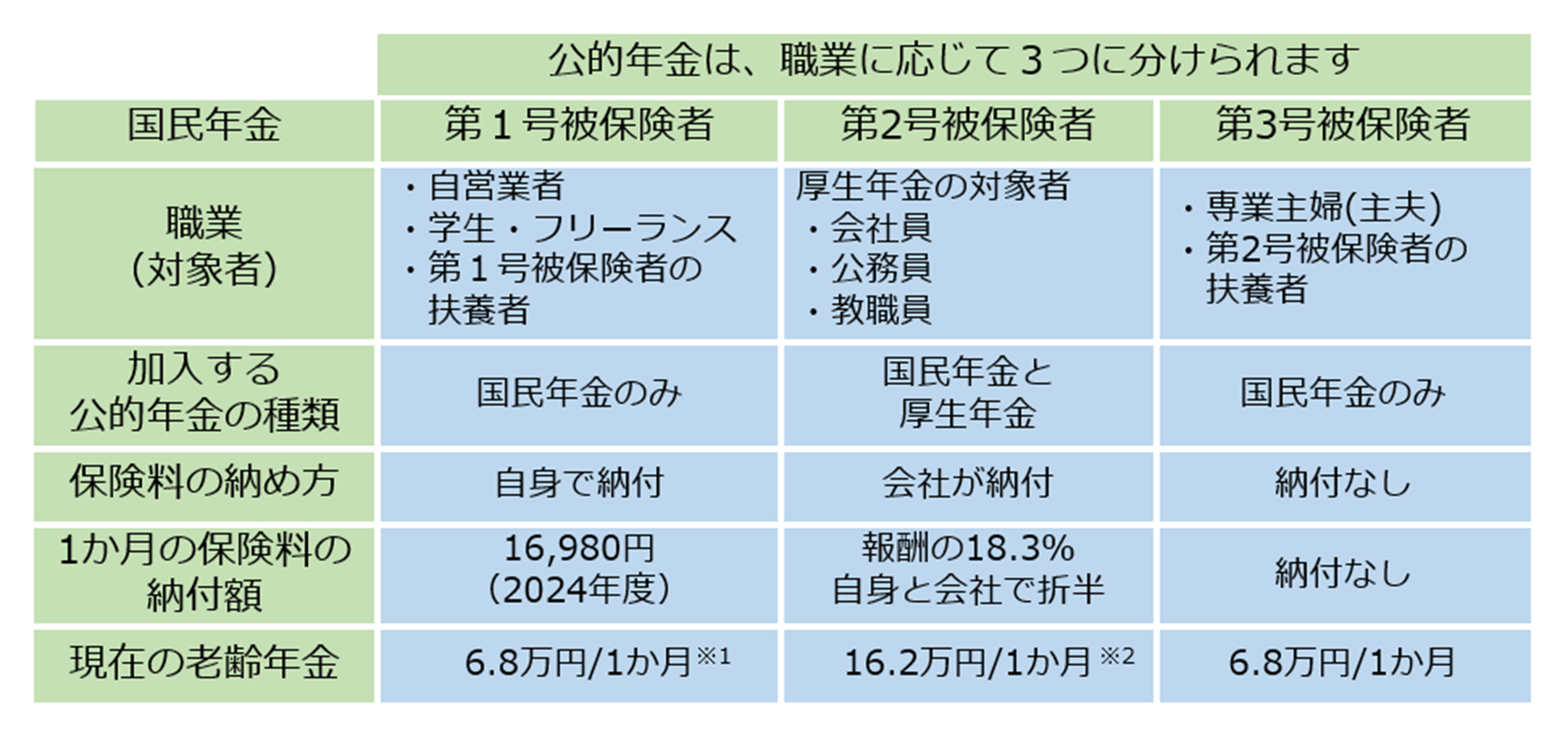

国民年金とは

日本に住む20歳~60歳未満の全ての人が加入しますが、実際に国民年金保険料を収めているのは自営業者等の第1号被保険者だけで、会社員(第2号被保険者)やその扶養者(第3号被保険者)は厚生年金を通じて保険料が納められています。

高齢期には「老齢基礎年金」が給付されますが、金額は加入期間に応じて決まります(40年満額)。

厚生年金とは

国民年金に上乗せをする制度です。会社員や公務員を対象として、原則70歳まで加入できます。給付額は払われてきた保険料と加入期間によって決まります。

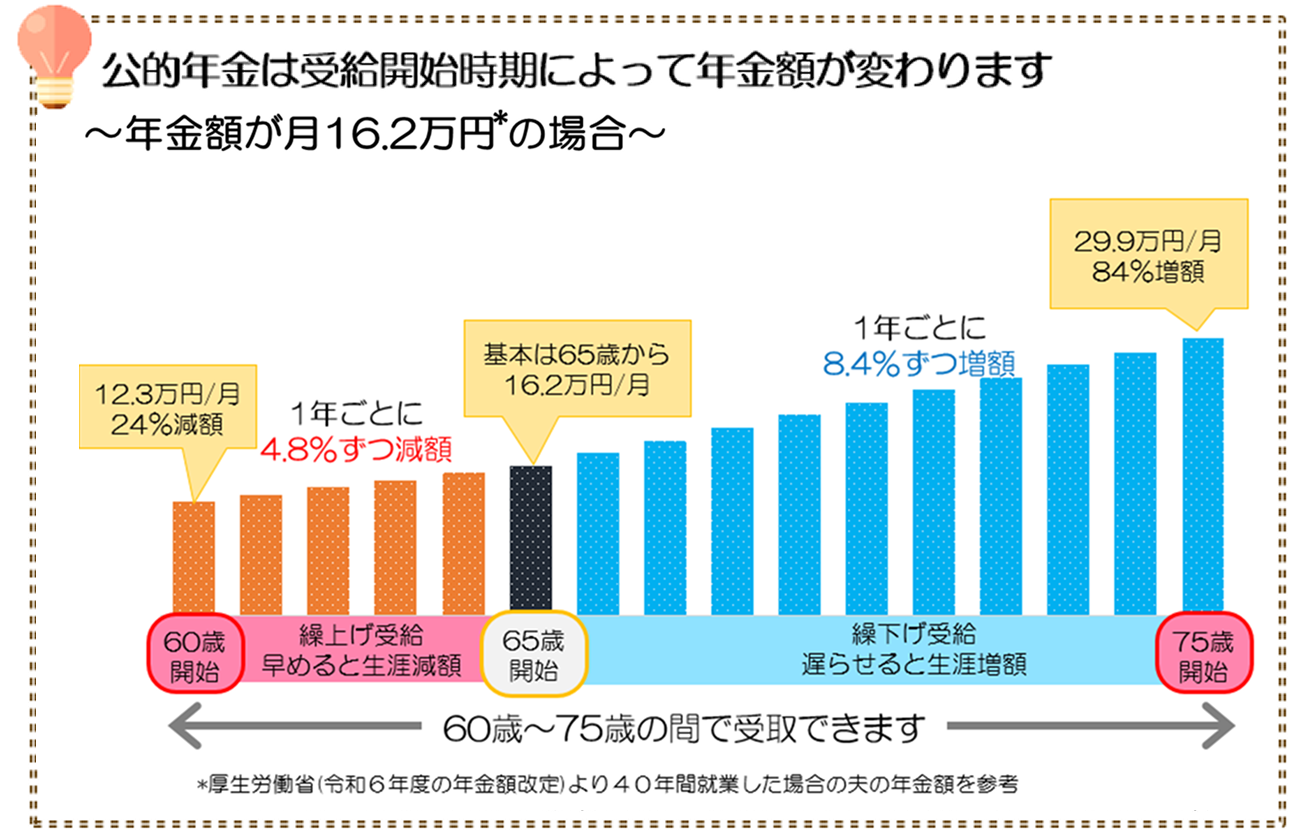

公的年金の受取りについて

公的年金は、以前は60歳から支給されていましたが、2001年度以降徐々に引き上げられ、2030年度以降は65歳からの支給となります。(昭和36年4月(女性は41年4月)以降に生まれた方は原則65歳からの支給となります。)

65歳前に会社を退職した場合等、必要に応じて年金の受給時期を早めることも可能ですが、1か月繰上げるごとに0.4%減額されます。

早くもらえた方が安心かもしれませんが、繰上げ受給した場合、生涯、年金額が減額となりますので計画を立てて受給開始時期を考えましょう。

なお、受給開始時期の選択は、老齢基礎年金と老齢厚生年金で別々に選択することもできます。

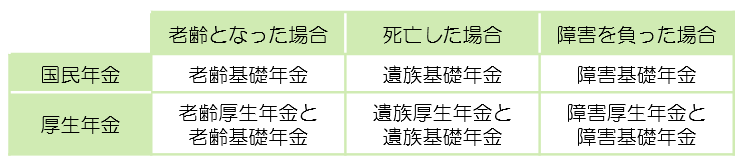

給付の種類

公的年金には、老齢年金以外にも次のような給付もあります。

JPアクチュアリーコンサルティング株式会社