なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: Happiness is felt differently by everyone

自分に合った運用商品の選び方

確定拠出年金の運用商品は何を選んでいいのか悩まれている方もいらっしゃるのではないでしょうか?

今回は、皆さんが運用商品を決める時に役に立ちそうな内容をご説明していきます。

まずは、ご自身の「リスク許容度」を確認してみましょう!

運用商品を考える前に、自分がどのくらいリスクに耐えられるかを把握しておくことが大切です

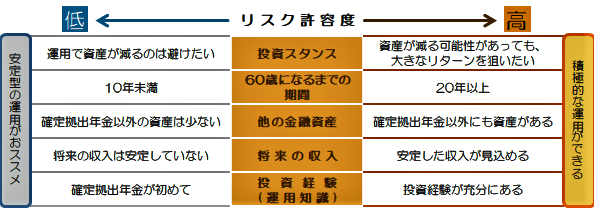

リスク許容度とは?

確定拠出年金などの資産運用で使われている「リスク」とは、価格の変動幅のことをいいます。投資商品にはリスクがつきもので、高いリターンを求めるほど高いリスクを受け入れなければなりません。

リスク許容度とは、資産運用で生じるリスクを自身がどの程度受け入れることができるかの度合いをいい、リスク許容度が高い方ほど積極的にリターンを狙う運用が可能になります。上図を参考に考えていきましょう。

投資スタンス

投資に対する基本姿勢は、さまざまです。投資の結果、資産が減少することの回避を優先する方や、資産が減少する可能性があっても高いリターンを得たい方が両極端で、皆その間に位置します。

日本人は一般に前者の傾向が強く、元本確保型商品への投資が多いのはこのためです。

60歳になるまでの期間

確定拠出年金は、老後の資産作りを目的とした制度のため、若年層ほど運用期間が長く、損失を被ったとしても取り返す機会もありリスクを受入れやすくなります。

なお、最長75歳までに受給開始すればよいので、厳密には年齢ではなく受給開始予定時期までの期間の長短によりリスク許容度は変化します。

他の金融資産

リスク許容度は、確定拠出年金だけで考えるのではなく、他の金融資産も含めて考えることが必要です。例えば、リスクが高い外国株式等に投資する場合でも、他に金融資産が同程度あればそれだけで、資産全体のリスクは半減します。

なお、ここでいう金融資産には退職金や確定給付企業年金といった退職給付制度も含みます。そのため、確定拠出年金の資産運用を考える際は、こうした制度の仕組みを理解しておくことも極めて重要です。

資産全体でリスク許容度を考えますが、投資信託といった確定拠出年金に近い金融商品にも投資する場合、確定拠出年金でリスクを高くする方が、配当課税や手数料の違いで一般には有利となります。

将来の収入

将来の収入が安定している方は、確定拠出年金での投資期間が長くリスク許容度は高くなります。

特に60歳以降の収入は、投資期間や受給開始までの期間を長く見込めますので、リスク許容度は高くなります。

投資経験(運用知識)

投資における運用結果の責任は自ら負うことになります。投資経験が少ない間は、リスクは抑え経験とともに上げていくことも重要です。

初めて資産運用を行う方は、相場下落時に慌てて資産を売却してしまう傾向がありますが、経験を重ねていくうちに日常的なこととなり、急な下落時にも動揺せずに対処できるようになります。

まとめ

投資にはリスクがつきものなので、目標設定時に予めリスクについても想定し、許容できる範囲で運用商品を選ぶことが必要です。

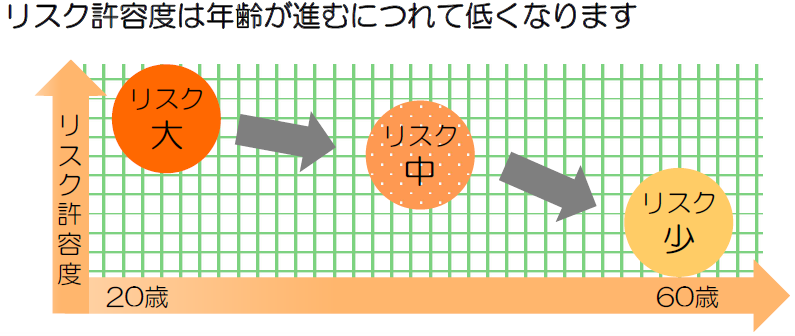

また、リスク許容度は投資経験を積むなどして高めることもできますし、年齢が進めば低くなっていくため、定期的に自身のリスク許容度を見直し、運用商品の構成を変えていくことも大切です。

JPアクチュアリーコンサルティング株式会社