なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: Plan your work, work your plan !!

運用商品の選び方:50代の場合

今回は、50代の資産運用についてお届けします。

確定拠出年金の受取に備えて、ご自身に合った運用方法を考えてみましょう。

50代は受取前の大事な時期でもあります。欲を抑えた手堅い運用を考えてみましょう。

Dさんの資産配分を考えてみる

Dさんは、現在58歳です。子供たちは大学を卒業し、住宅ローンも完済しているためお金には余裕があり、また株式投資もやっているので投資の知識もそれなりにあります。これまではかなり積極的にリスクをとって運用してきましたが、受取直前で大きく損失を被ってしまうことへの不安もあります。

では、どのような運用方法が良いのか?一緒に考えてみましょう。

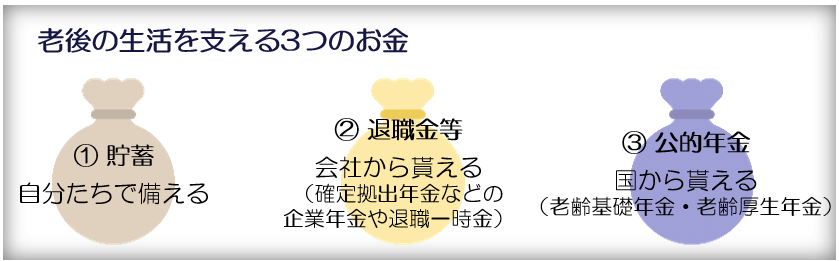

ポイント1:60歳以降の収支計画を考える!

現役世代のうちは、働くことで毎月給与が入りそこから生活費を支払ったり、預金をしたりできますが、60歳以降の収入は企業の報酬制度や退職金、貴方自身の働き方によりこれまでとは大きく異なってきます。まずは、現在働いている企業から得られる収入の概算額と公的年金の概算額を確認しましょう。

(公的年金はねんきんネットhttps://www.nenkin.go.jp/n_net/より詳しく知ることができます。)

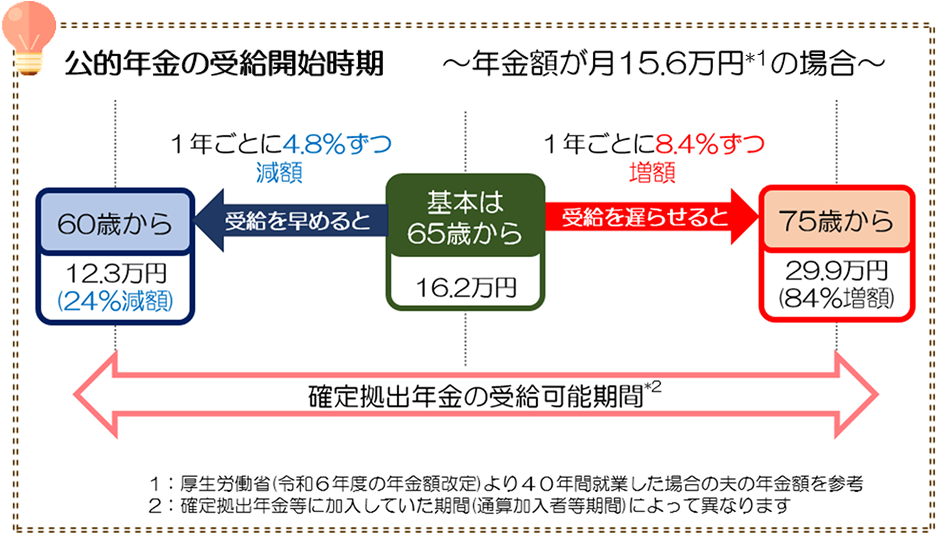

毎年の収支が不足する部分について、以下①~③の3つで補填していくことになりますが、特別なケースを除いては公的年金の取崩しは後回しにしましょう。(公的年金は原則65歳から支給されます。希望すれば60歳まで繰上げて受取ることも可能ですが、終身に亘って年金額が減額されてしまいますので、極力避けましょう。)

ポイント2:確定拠出年金の配分と受給時期!!

確定拠出年金は加入者でなくなった後、60歳~75歳の間で受取時期を選ぶ事ができます。収支計画を元に受取時期を想定し、受給まで5年程度となったら元本確保型商品への預け替えや、リスクの高い株式への配分を減らすことを検討しましょう。

- 公的年金の受取り方を計画しておく

- 他の退職金等も考慮して、確定拠出年金の受給時期を計画しておく

- 運用期間が短いため、損失が出ると取り返しが難しい。受給までの期間と資産全体に占める割合も考慮して、資産を守るため、スイッチングやリスクの圧縮を検討する

いくつまで働けるのか?いくつから年金を受け取るか?他の収入とのバランスによって運用方法も変わってきます。

また、確定拠出年金を受給して、公的年金の受給時期を遅らせることも可能ですので、早めに計画を立てておくことが大切です。

JPアクチュアリーコンサルティング株式会社