なるほど!DC年金

確定拠出年金に関する基礎知識をテーマ別にわかりやすくご案内します

テーマ: Asset allocation changes like seasonal changes

運用商品の変更方法

確定拠出年金の運用商品はいつでも変更が行えるのはご存知でしょうか?

今回は、運用商品の変更方法についてご説明します。

運用商品の変更には、2つの方法があります

確定拠出年金に加入すると、はじめに掛金でどの運用商品をどの位の割合で購入するかを決定しますが、運用を続けていくと時間の経過とともに資産残高の比率にズレが生じていきます。

また、年齢や環境の変化等によってリスクに対する考え方も変わりますので、定期的に運用商品を見直していくことが大切です。

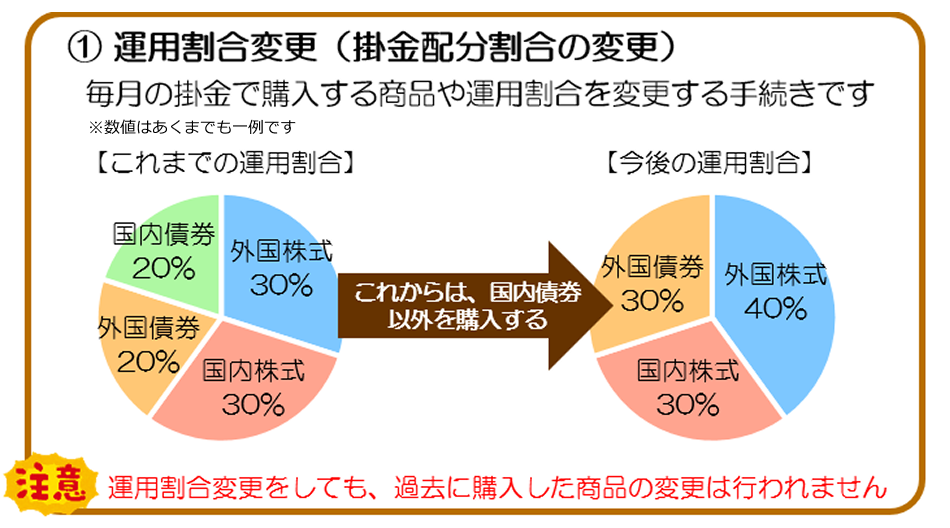

運用割合変更とは?

今後、掛金で購入する運用商品の割合を変更するものです。

運用割合変更をしても、過去に購入した商品の変更は行われませんので、過去分の資産変更も行いたい場合は、運用商品預替の手続きも必要になります。

例えば次のようなときに行います。

- 元本確保型商品のみで運用していたが、そろそろ投資商品でも運用をはじめてみたい

- 今よりリスクの低い商品(または高い商品)へ変更したい

運用割合変更に事務手数料はかかりません。また、変更期限までであれば、やり直しが可能です。

なお、バランス型商品のターゲットイヤータイプでは、自動的に資産配分が調整されますので、運用割合変更の必要はありません。

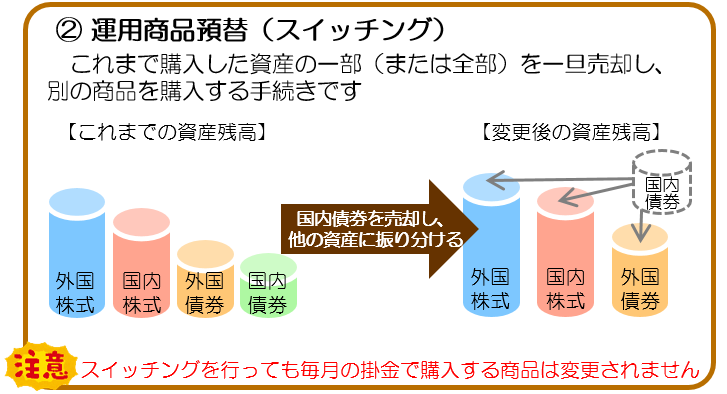

運用商品預替(スイッチング)とは?

既に購入済みの運用商品を売却し別の商品を購入する手続きです。

例えば次のようなときに行います。

- 利益が出ている投資商品を一旦売却し、元本確保型商品へ資産を移し、利益を確定しておきたい

- 資産残高の比率にズレが生じてきたので、調整をしたい(リバランス)

運用商品預替も事務手数料はかかりませんが、売却時にコストがかかる商品があります。

- 投資商品の場合・・・信託財産留保額

- 保険商品の場合・・・解約控除

確定拠出年金では、売却時には手数料がかからない商品が殆どですが、予め、交付目論見書等で、「信託財産留保額」や「解約控除」がかからないか確認しておきましょう。スイッチングには数日かかりますので、あまり頻繁に行うと運用機会を逃すことになりますので注意しましょう。

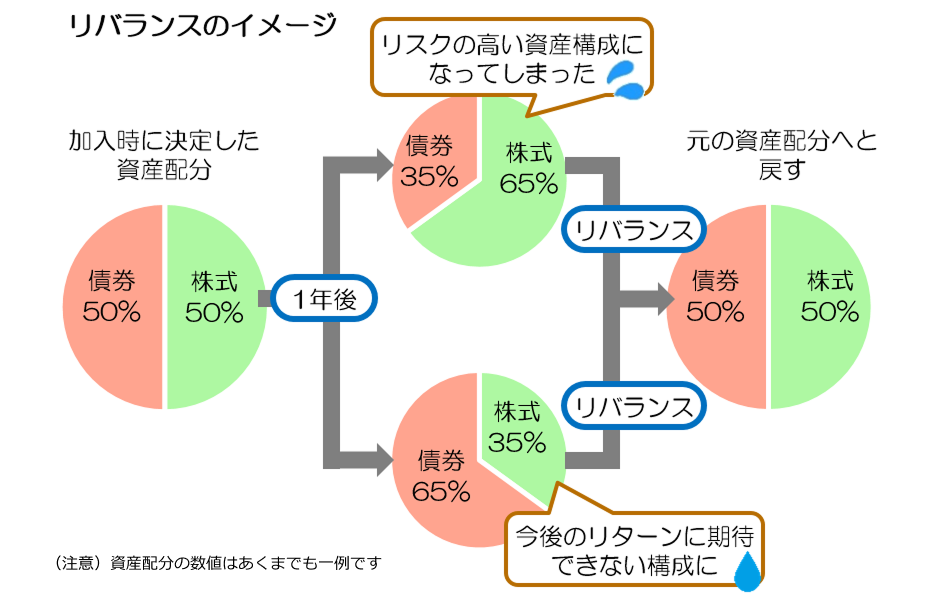

資産構成割合を調整する「リバランス」

運用を続けていくと運用商品ごとにリターンが異なりますので、想定している資産構成比率と実際の資産残高の比率が異なっていきます。この場合には、「リバランス」を行い、資産全体の期待リターンとリスクを元に戻しておくことも大切です。

値上がりして増えた商品を売却し、値下がりして減った商品を買い増しすることに抵抗があるかもしれませんが、「価格が安いときに多くの口数を買う」というドルコスト平均法と同様の効果が期待できます。

まとめ

確定拠出年金は長期運用のため、頻繁に運用割合変更や運用商品預替を行うのは得策ではありません。自身の運用目標から大きく外れていなければ何もしなくても問題ありませんが、昨今のように市場の値動きが激しい状況下では特に重要で、少なくとも年に一度は資産の状況は確認しましょう。

JPアクチュアリーコンサルティング株式会社